[Article partenaire] La succession demeure un sujet souvent négligé, voir évité, alors qu’elle concernera inévitablement chacun d’entre nous. Pourtant, anticiper la transmission est essentiel, en particulier dans des situations complexes impliquant plusieurs pays. Briac Duhot du cabinet Kleber Avocats vous propose d’explorer pourquoi la planification successorale s’impose comme un levier clé d’efficacité juridique et fiscale et de sérénité familiale.

Raison n°1 – Comprendre le calcul de l’impôt en France

Le régime fiscal des successions en France repose sur plusieurs principes essentiels encadrant l’imposition des transmissions par décès. L’assiette fiscale correspond à l’actif net successoral, c’est-à-dire à la valeur totale des biens transmis au jour du décès, après déduction des dettes et charges du défunt.

Cet actif net est ensuite réparti entre les héritiers selon les règles civiles applicables, testamentaires ou légales, en l’absence de testament. Les donations faites de leur vivant aux héritiers sont prises en compte via le mécanisme du rapport fiscal, afin d’assurer une répartition équitable entre tous.

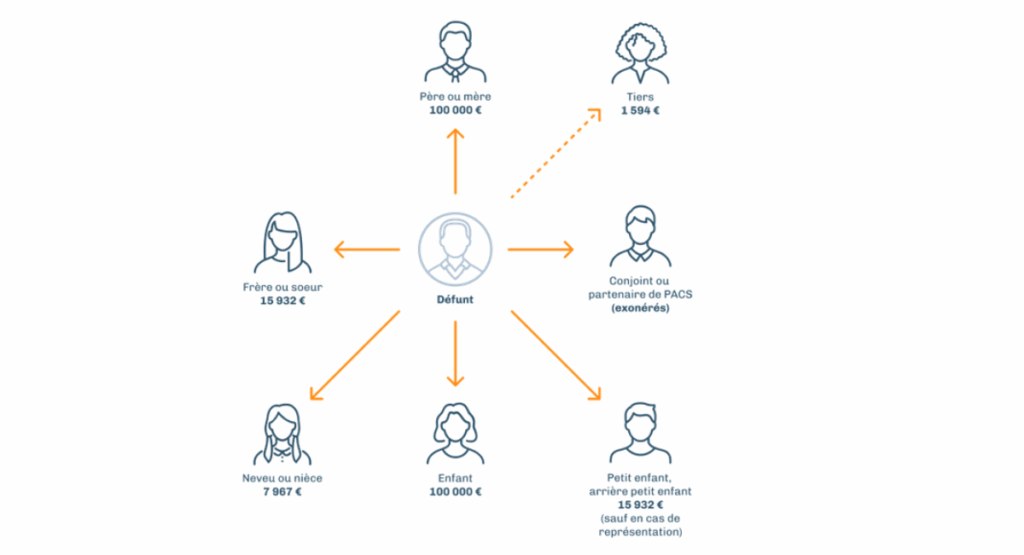

Chaque héritier bénéficie d’un abattement sur sa part successorale, dont le montant dépend du lien de parenté avec le défunt (par exemple, 100 000 € pour un enfant).

Après application de cet abattement, la part taxable est soumise à un barème progressif. Notons que le conjoint survivant est totalement exonéré de droits de succession en France. Les droits sont exigibles au moment du dépôt de la déclaration de succession, qui doit être effectué dans les six mois suivant le décès (douze mois en cas de décès à l’étranger).

Comprendre le fonctionnement de ce calcul est essentiel pour un parent souhaitant maîtriser et optimiser la transmission de son patrimoine tout en préservant sa valeur au bénéfice de ses héritiers.

Raison n°2 – Réduire le coût fiscal

Le manque d’anticipation conduit souvent les héritiers à supporter le poids des impôts sur le patrimoine reçu, alors même que le défunt aura supporté des charges fiscales tout au long de sa vie. Cette situation peut être perçue comme une double imposition injuste, difficile à éviter, et qui conduit fréquemment à la liquidation partielle ou totale des biens.

Pour rappel, le taux marginal d’imposition pour les héritiers en ligne directe s’élève à 45%, lequel monte jusqu’à 60% à mesure que le degré de parenté s’éloigne. De fait, lorsque le patrimoine successoral est constitué d’actifs immobiliers, alors les parts reçues ne suffiront plus à supporter la charge fiscale, sauf à avoir anticipé la problématique.

Pourtant, grâce à une anticipation réfléchie, il est possible de réduire et de mieux maîtriser cette imposition. Par exemple, les donations anticipées permettent de bénéficier plusieurs fois des abattements fiscaux au cours d’une vie, optimisant ainsi la transmission. Ces abattements s’élèvent à un montant propre à chaque bénéficiaire selon son degré de parenté.

L’anticipation offre aussi la possibilité de sécuriser des mécanismes juridiques efficaces, comme le démembrement de propriété, le pacte Dutreil ou l’assurance-vie, qui, adaptés à chaque situation, permettent de minimiser considérablement les droits de mutation. Attention tout de même dans la mesure où chaque conseil implique d’étudier avec précision votre projet familial d’expatriation.

Pour vous accompagner dans ces démarches complexes, Briac Duhot met son expertise à votre service afin de sécuriser vos stratégies de transmission tout en réduisant l’impact fiscal.

Raison n°3 – Choisir la loi civile applicable

Depuis 2015, les successions internationales sont régies par la loi de l’État dans lequel le défunt avait sa résidence habituelle au moment de son décès. Cette notion s’apprécie de manière concrète, à partir d’un faisceau d’indices permettant d’identifier le centre effectif de la vie du défunt : durée et régularité du séjour, attaches familiales, économiques ou sociales, etc.

Il est toutefois possible d’écarter ce critère en choisissant expressément, par testament, la loi de l’un de ses États de nationalité. Ce mécanisme est connu sous le nom de professio juris.

En l’absence d’un tel choix, la France applique unilatéralement le critère de la résidence habituelle, y compris lorsque le défunt résidait dans des États tiers (par exemple les États-Unis, le Canada ou le Royaume-Uni), ou détenait des biens dans ces pays. Certaines exceptions existent et méritent une attention toute particulière afin de s’assurer de la bonne loi applicable.

Dans ce contexte, pour les personnes ayant vécu dans plusieurs pays, il est vivement recommandé de connaître à l’avance le régime juridique applicable à votre succession future, en particulier si vous avez conservé des attaches dans ces pays. La réalisation d’une professio juris pourrait être indispensable pour que votre succession soit traitée conformément à votre volonté et dans le cadre juridique le plus approprié.

Raison n°4 – Anticiper les risques de double imposition

Les règles fiscales applicables ne suivent pas nécessairement celles qui régissent le traitement civil d’une succession. Ce décalage peut entraîner des situations complexes, en particulier dans un contexte international.

Le risque de double imposition apparaît lorsque plusieurs pays revendiquent simultanément le droit de taxer une même succession, en fonction de critères différents : lieu de résidence du défunt, situation des biens, nationalité des héritiers… Ce risque est d’autant plus élevé lorsqu’un élément d’extranéité est présent, qu’il s’agisse des personnes concernées ou de la localisation du patrimoine.

Pour limiter ce risque, la France a signé des conventions fiscales bilatérales en matière de successions et de donations avec certains pays, comme les États-Unis ou le Royaume-Uni. Ces accords ont pour objectif d’éviter les doubles impositions et de prévenir la fraude fiscale. Ils prévoient des règles précises de répartition du droit d’imposer entre les États concernés, ainsi que des mécanismes d’élimination des doubles impositions. S’agissant du Canada, une clause visant les successions internationales a été intégrée dans la convention bilatérale en matière d’impôt sur le revenu.

Attention tout de même, car si une convention attribue une imposition exclusive à un État contractant, les obligations déclaratives françaises demeurent. Il convient ainsi d’obtenir un certificat de non-exigibilité ou d’acquittement de droits, délivré par l’administration fiscale.

Pour faire le point sur votre situation et sécuriser le traitement fiscal de votre succession, n’hésitez pas à contacter Briac Duhot.

Raison n°5 – Préserver l’harmonie familiale

Finalement, l’une des raisons souvent sous-estimée, mais souvent déterminante, lorsque de la planification d’une succession est le souci de préserver l’harmonie familiale. Contraindre ses héritiers à se partager, après coup, une succession non préparée expose inévitablement à des tensions et des désaccords, notamment sur la valeur ou la répartition des biens.

Anticiper votre succession vous donnera la possibilité de définir clairement vos objectifs. Un mécanisme comme la donation-partage par exemple offre un cadre structurant en figeant la valeur des actifs dans le temps et d’associer plusieurs générations dans la bonne répartition à adopter.

Dans un contexte avec lequel l’espérance de vie s’allonge, anticiper permet de soutenir vos enfants au moment où cela a le plus de sens, notamment pour financer leurs études, acquérir un logement ou lancer un projet professionnel. Il ne s’agit pas seulement de transmettre un patrimoine, mais aussi de renforcer les liens familiaux et de vous impliquer activement dans la réussite de vos enfants ou héritiers, à la hauteur de vos moyens.

Au-delà de l’aspect financier, anticiper, c’est aussi mieux comprendre vos droits, clarifier le traitement juridique et fiscal de votre succession, et identifier les éventuelles problématiques. La planification successorale favorise une meilleure harmonie familiale et évite le morcellement du patrimoine, souvent nécessaire pour régler les impôts.

En somme, il s’agit d’un projet familial conduit par les parents, au service de leurs enfants, en tenant compte des besoins et des moyens de chacun. Vos enfants ne pourront que vous en remercier.

Qui est Briac Duhot ?

Avocat au Barreau de Paris, Briac Duhot identifie et résout pour ses clients les problématiques fiscales qu’ils rencontrent en fixant des objectifs dans la structuration de leur patrimoine. Il accompagne ses clients en délivrant une expertise juridique pour tous les projets de vie ayant des implications fiscales françaises lors du départ ou du retour en France et lorsqu’ils vivent ou investissent depuis l’étranger.

La structuration et la fiscalité du patrimoine exigent une bonne anticipation de sorte que son assistance se révèle nécessaire dans de nombreux domaines tels que la rémunération, les investissements mobiliers et immobiliers, la mobilité transfrontalière, la planification successorale et le respect des obligations déclaratives…

Prenez rendez-vous dès maintenant avec Briac Duhot afin d’anticiper toutes les problématiques patrimoniales et fiscales que vous pourriez rencontrer.

—

Note : les “articles partenaires” ne sont pas des articles de la rédaction de French Morning. Ils sont fournis par ou écrits sur commande d’un annonceur qui en détermine le contenu.

![[Webinaire] Top 5 des erreurs que les Français·es font avec leur assurance santé aux États-Unis](https://www.frenchmorning.com/wp-content/uploads/2026/03/webinaire-agoraexpat-fmus-mars-2026-150x150.jpg)

![[Vidéo] Comment réussir sa startup consumer aux États-Unis ?](https://www.frenchmorning.com/wp-content/uploads/2026/02/webinaire-26fev2026-150x150.png)